Conozca qué es, cómo y quienes están en la obligación de declarar renta a partir de este 9 de agosto de 2018.

¿Qué es la declaración de renta?

Ante el Estado, todo ciudadano debe hacer un reporte de lo que posee, los ingresos obtenidos como asalariado, independiente (empresario, profesiones liberales, etc.) y otros ingresos como rentas de capital, utilidad en la venta de bienes y pensiones de jubilación; asimismo, debe informar los gastos incurridos para producir estos ingresos. La Dirección de Impuestos y Aduanas Nacionales (DIAN) establece, de acuerdo con el ingreso o patrimonio, las personas que deben realizar este reporte en forma anual.

Principales cambios de la Declaración de renta para el año gravable 2017

La Reforma Tributaria del año 2016 modificó algunos lineamientos en materia fiscal y estableció un antes y un después en el cálculo del impuesto a la renta de las personas naturales. Este cambio se verá por primera vez reflejado en la declaración del año gravable 2017.

Entre las mayores novedades que introdujo la Ley 1819, se destaca la simplificación de este tributo a través de la eliminación del Impuesto Mínimo Alternativo Nacional (Iman) y del Impuesto Mínimo Alternativo Simplificado (Imas), para crear una determinación cedular que permita clasificar los ingresos y costos asociados según su origen, así:

- Rentas de trabajo

Incluye las rentas obtenidas en el área laboral (por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, entre otros).

- Rentas de pensiones

Corresponden a los ingresos por pensiones de jubilación, invalidez, vejez, de sobrevivientes, de riesgos laborales, pensiones sustitutivas e indemnizaciones por pensiones, así como las devoluciones de saldos de ahorro pensional.

- Rentas de capital

Incluye los ingresos obtenidos por concepto de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual.

- Rentas no laborables

Clasifican aquellos ingresos que no estén en las anteriores categorías, por ejemplo, los honorarios percibidos por las personas naturales que presten servicios y contraten o vinculen, por al menos 90 días continuos o discontinuos, a dos o más trabajadores o contratistas asociados a la actividad

- Rentas por dividendos y participaciones

Son ingresos de esta cédula los recibidos por concepto de dividendos y participaciones. Constituyen renta gravable en cabeza de los socios, accionistas, comuneros, asociados, suscriptores y similares.

De esta manera, lo que busca este nuevo sistema es restar, de cada tipo de ingresos, las deducciones relacionadas, dándole transparencia al resultado por cada actividad desarrollada.

Nota: las rentas exentas quedaron limitadas al 40 % del total del ingreso neto del empleado (ingreso menos aportes al Sistema de Seguridad Social). Es decir, siguen existiendo todos los beneficios que se conocen, pero, para efectos fiscales, solo reducirá la base de impuesto hasta ese porcentaje.

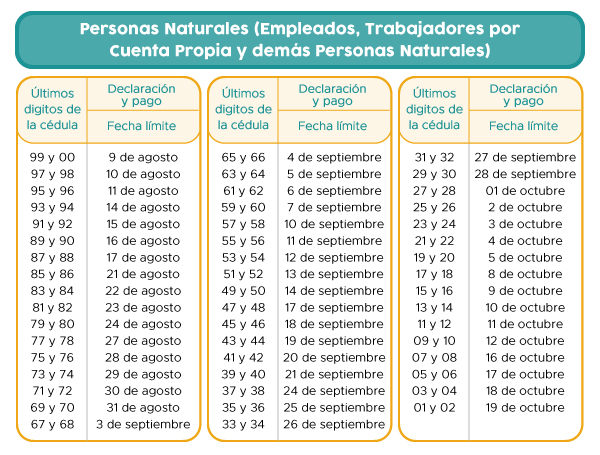

Declaración y pago de personas naturales

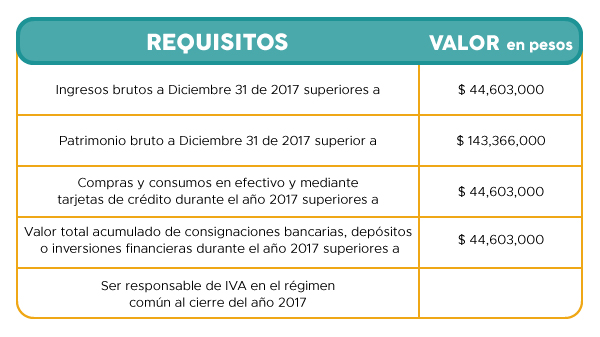

Deben declarar renta las personas que, en el año 2017, superaron alguno de estos requisitos:

Estos son algunos de los documentos que debe tener en cuenta al momento de diligenciar el formulario:

Para determinar el patrimonio

- Certificados o extractos de los saldos de las cuentas de ahorro y corrientes emitidos por las entidades financieras.

- Certificados de las inversiones emitidos por las entidades en las que se constituyó la inversión, por ejemplo: CDT, bonos, derechos fiduciarios, inversiones obligatorias, entre otras.

- Declaración o estado de cuenta de impuesto predial de los bienes inmuebles que posea.

- Escrituras de adquisición de los bienes inmuebles o certificados de instrumentos públicos.

- Factura de compra o documento en el que conste el valor de adquisición de los vehículos.

- Relación de los muebles, enseres, maquinaria y equipo por su valor de adquisición más adiciones y mejoras.

- Certificado de avalúo técnico de los bienes incorporales tales como good will, derechos de autor, propiedad industrial, literaria, artística, científica y otros.

- Letras, pagarés, hipotecas y demás documentos que respalden cuentas por cobrar y obligaciones o deudas, conforme a los requisitos de ley.

Para determinar las rentas

- Certificado de ingresos y retenciones por pagos laborales y rentas de trabajo en general.

- Certificado de ingreso promedio de los seis meses anteriores a la fecha del pago de las cesantías e intereses sobre las mismas.

- Certificados de indemnizaciones sustitutivas de la pensión o devoluciones de saldos de ahorro pensional.

- Certificados de ingresos por concepto de honorarios, comisiones y servicios.

- Certificados de los rendimientos financieros pagados durante el año, expedidos por las entidades correspondientes.

- Certificado de dividendos y participaciones recibidas durante el año, expedidos por las sociedades de las cuales es socio o accionista.

- Certificados de ingresos recibidos durante el año por concepto de utilidades repartidas por sociedades liquidadas.

- Certificados de pagos por concepto de alimentación efectuados por su empleador.

- Certificados de pago de indemnizaciones por seguros de vida.

- Certificados por concepto de dividendos y participaciones recibidos en el año.

Para determinar los pagos que constituyen deducciones

- Certificado de pagos de intereses por préstamos para adquisición de vivienda.

- Certificados por pagos de salud.

- Certificados por inversiones en nuevas plantaciones de riegos, pozos, silos, centros de reclusión, en mantenimiento y conservación de obras audiovisuales, librerías, proyectos cinematográficos y otros.

- Certificados por donaciones a la Nación, departamentos, municipios, distritos, territorios indígenas y otros.

- Relación de facturas de gastos, indicando el valor total.

- Relación de los pagos efectuados a sus empleados por concepto de sueldos, bonificaciones, vacaciones, cesantías y otros.

- Certificados de los pagos realizados por concepto de aportes a las cajas de compensación, Instituto Colombiano de Bienestar Familiar (ICBF), empresas promotoras de salud, administradoras de riesgos laborales, fondos de pensiones y otros.

- Pagos por concepto de impuestos de industria y comercio, avisos y tableros y predial.

- Certificados de las donaciones e inversiones que haya efectuado durante el año.