Preguntas frecuentes en el Consultorio

Preguntas frecuentes en el Consultorio

Las preguntas frecuentes son un espacio de interactividad entre el usuario y el servicio de Consultorio Contable online que ofrece la página web de la Universidad Central para que todos los interesados tengan una experiencia de usabilidad que les proporcione información relevante y oportuna para el desarrollo de sus actividades profesionales o académicas, según corresponda.

1. ¿Qué hace el Consultorio Contable?

Brindar asesoría en temas contables, fiscales, financieros y otros aspectos relacionados para las personas que la requieran.

2. ¿Tiene algún costo este servicio?

No, el Consultorio Contable ha sido creado para ofrecer atención contable gratuita a personas que acudan por apoyo.

3. La asesoría, ¿es presencial o virtual?

El Consultorio Contable presta la asesoría de forma virtual; para ello, el usuario interesado deberá diligenciar un formulario junto con su consulta, y luego recibirá respuesta ante dicha solicitud.

4. ¿Quiénes brindan la asesoría?

Las consultas son atendidas por un grupo especializado de docentes expertos en áreas contables, tributarias, financieras, auditoría y otros temas relacionados, en apoyo a estudiantes del programa de Contaduría Pública, quienes diseñarán la respuesta a la consulta formulada.

5. ¿Cuánto tiempo se demoran en responder la solicitud?

El tiempo estimado es de 15 días hábiles cuando la consulta es estándar, pero si se requiere de mayor profundización puede llegar a tomar hasta 30 días hábiles.

6. ¿A qué tipo de personas va dirigido su servicio?

A todas las personas naturales o jurídicas que quieran resolver dudas relacionadas con la temática del Consultorio Contable.

7. ¿Qué tipo de consultas o actividades no resuelven?

- No elaboramos declaraciones de renta.

- No elaboramos certificaciones firmadas por un contador público.

- No suministramos ni recomendamos personal para contratar.

- No llevamos contabilidad.

- No realizamos auditorías o revisorías fiscales.

- No hacemos consultoría financiera o administrativa.

Si tu consulta está dirigida a estos objetivos, te recomendamos escribir a empleabilidadprogresa@ucentral.edu.co o ingresar a la página de Progresa, donde podrás contratar a un egresado de nuestro programa que esté en capacidad de desarrollar estas actividades, motivo por el que esto te generará costos.

Preguntas Frecuentes a un contador

1. Si una persona natural cumple con alguno de los requisitos que le obligan a presentar la declaración del impuesto sobre la renta y complementario, ¿qué responsabilidades adquiere?

Inscribirse en el RUT y/o actualizarlo, presentar su declaración y pagar (si hay lugar a ello) en la forma y en los plazos estipulados por el Gobierno Nacional.

2. ¿Cuáles son las categorías en que se clasifican las personas naturales para determinar su impuesto de renta y complementarios?

En empleados, trabajadores por cuenta propia y otros.

3. ¿A qué período corresponden la declaración de renta y complementarios que se presentan en los plazos señalados para el año 2022?

Al año gravable 2021.

4. ¿Quiénes deben declarar el impuesto sobre la renta para personas naturales correspondiente al año gravable 2022?

Toda persona contribuyente que tenga su residencia fiscal en Colombia debe declarar renta si en 2021 superó los siguientes topes:

- Nivel de ingresos: si recibió durante 2021 ingresos superiores a $50.831.200, que corresponden a 1.400 UVT (incluidos los generados por criptoactivos).

- Patrimonio bruto: si la suma de los bienes y derechos apreciables en dinero, sin tener en cuenta las deudas que tiene, superan los $163.386.000, correspondientes a 4.500 UVT.

- Valor de las compras y consumos: si ha tenido consumos con tarjeta de crédito superiores a $50.831.200, que corresponden a 1.400 UVT.

- Depósitos bancarios e inversiones: si ha tenido depósitos en cuentas bancarias en Colombia superiores a $50.831.200, correspondientes a 1.400 UVT.

- Consignaciones: si ha tenido consignaciones bancarias superiores a $50.831.200, que corresponden a 1.400 UVT.

5. ¿Estoy obligado a declarar impuesto sobre la renta y complementarios si durante el año gravable 2022 recibí en mi cuenta bancaria consignaciones y/o depósitos por cuenta de terceros que superaron los $120.785.000 (4.500 UVT)?

Sí, estás obligado. Debes tener en cuenta que los topes establecidos para presentar declaración no exigen que los ingresos sean propios. Ahora bien, al momento de determinar el impuesto, recuerda que debes incluir únicamente los ingresos susceptibles de incrementar tu patrimonio.

6. ¿En qué casos mi declaración de renta como persona natural debe ir firmada por contador o revisor fiscal?

El artículo 596, numeral 6, del Estatuto Tributario establece:

La firma del revisor fiscal cuando se trate de contribuyentes obligados a llevar libros de contabilidad y que de conformidad con el Código de Comercio y demás normas vigentes sobre la materia, estén obligados a tener Revisor Fiscal.

Los demás contribuyentes y entidades obligadas a llevar libros de contabilidad, deberán presentar la declaración de renta y complementarios o de ingresos y patrimonio, según sea el caso, firmada por contador público, vinculado o no laboralmente a la empresa o entidad, cuando el patrimonio bruto en el último día del año o período gravable, o los ingresos brutos del respectivo año, sean superiores a 100.000 UVT.

Cuando se diere aplicación a lo dispuesto en el presente numeral, deberá informarse en la declaración de renta el nombre completo y número de matrícula del contador público o revisor fiscal que firma la declaración.

7. ¿Puedo presentar una declaración de renta de persona natural de manera voluntaria?

Las personas naturales que cumplan con ser residentes en el país, a quienes les hayan practicado retenciones en la fuente y que no estén obligadas a presentar declaración del impuesto sobre la renta y complementarios podrán presentarla.

8. ¿A partir de qué año puedo presentar la declaración de renta voluntaria sin estar obligado?

A partir del año gravable 2021 para que dicha declaración produzca efectos legales.

9. ¿Tengo que esperar dos años para que mi declaración quede en firme?

La liquidación privada de los contribuyentes del impuesto sobre la renta y complementarios que apliquen voluntariamente el Sistema de Impuesto Mínimo Alternativo Simple (IMAS) quedará en firme después de seis meses contados a partir del momento de la presentación, siempre que sea debidamente presentada en forma oportuna, el pago se realice en los plazos que para tal efecto fije el Gobierno Nacional y que la Administración no tenga prueba sumaria sobre la ocurrencia de fraude mediante la utilización de documentos o información falsa en los conceptos de ingresos, aportes a la seguridad social, pagos catastróficos y pérdidas por calamidades u otros. Los contribuyentes que opten por aplicar voluntariamente el IMAS no estarán obligados a presentar la declaración del impuesto sobre la renta establecida en el régimen ordinario.

1. ¿Qué es la factura electrónica?

Es, ante todo, una factura que tiene los mismos efectos legales que una factura en papel, solo se diferencia de esta por expedirse y recibirse en formato electrónico. De igual manera, es un documento que soporta transacciones de venta de bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas, de modo que permite el cumplimiento de las características y condiciones en relación con su expedición, recibo, rechazo y conservación.

2. ¿Cuáles son las características que debe incluir la factura electrónica?

- Utilizar el formato electrónico de generación XML estándar establecido por la DIAN.

- Llevar la numeración consecutiva autorizada por la DIAN.

- Cumplir los requisitos del Estatuto Tributario y discriminar el impuesto al consumo cuando sea el caso.

- Incluir la firma digital o electrónica para garantizar autenticidad e integridad y no repudio de la factura electrónica, de acuerdo con la política de firma adoptada por la DIAN.

- Incluir el Código Único de Factura Electrónica (CUFE).

3. ¿Quiénes deben facturar electrónicamente?

De un lado, están los obligados a facturar seleccionados por la DIAN mediante resolución de carácter general; por otro, están quienes voluntariamente decidan adoptar el modelo.

4. ¿Es obligatorio o necesario que las empresas interesadas en facturar electrónicamente acudan a los proveedores tecnológicos?

No es obligatorio que las empresas interesadas en facturar electrónicamente contraten los servicios de proveedores tecnológicos. Si una empresa está interesada en facturar electrónicamente sus operaciones, tiene la libertad de desarrollar su propia solución tecnológica, adquirirla, licenciarla, etc., a fin de hacerlo de manera directa.

5. ¿Qué pasará con los documentos equivalentes a la factura y la factura electrónica?

Sin perjuicio de la obligación de facturar electrónicamente por parte de los responsables del IVA y el impuesto nacional al consumo, el Gobierno Nacional podrá reglamentar la factura de venta y los documentos equivalentes, indicando los requisitos que deban aplicarse para cada sistema de facturación o adicionando los que considere pertinentes, así como señalar el sistema de facturación que deberán adoptar los obligados a expedir factura de venta o documento equivalente. En este momento, la DIAN se encuentra preparando reglamentación adicional que abordará de manera puntual todos estos temas.

6. ¿Qué es el proceso de habilitación de un obligado a facturar electrónicamente?

Es un proceso reglado en el artículo 10 del Decreto 2242 de 2015, consistente en el desarrollo de las actividades técnicas establecidas por la DIAN por medio de las cuales se valida que el obligado a facturar, seleccionado o postulado voluntariamente; cumple con todos los requisitos para expedir, entregar, recibir, rechazar y conservar las facturas, al igual que los demás documentos electrónicos relacionados, de acuerdo con las especificaciones fijadas por la DIAN. El proceso se realiza por medio del servicio informático electrónico de factura electrónica.

7. ¿Deben ser firmadas el 100 % de las facturas electrónicas emitidas por un obligado?

Sí, deben ser firmadas el 100 % de las facturas como mecanismo técnico de control fiscal para garantizar autenticidad, integridad y no repudio.

8. El obligado a facturar, ¿debe disponer de una persona para que firme cada una de las facturas que emita?

Sí, el obligado a facturar debe establecer cuál o cuáles persona(s) se encargará(n) de la firma de las facturas.

9. La firma electrónica o digital, ¿es exclusiva para la firma de los documentos relacionados con la facturación electrónica?

La firma electrónica o digital que se utilice para la firma de los documentos relacionados con la facturación electrónica tiene los mismos alcances probatorios de la firma autógrafa, por ello puede ser utilizada por su poseedor para la suscripción de cualquier documento electrónico que lo requiera.

10. ¿Cuándo debo utilizar notas débito y/o crédito electrónicas?

Las notas débito y/o crédito establecidas en el decreto de facturación electrónica deberán ser expedidas cuando se presenten situaciones que hagan variar el valor de la factura inicialmente expedida, como devoluciones totales y/o parciales de mercancías, cambios en los precios que impliquen mayores valores a los facturados, etc.

11. ¿Qué se debe hacer en caso de rechazar una factura?

El adquirente electrónico podrá rechazar una factura electrónica cuando no cumpla con las condiciones establecidas en el decreto de facturación electrónica o por la imposibilidad de leer la información, sin perjuicio del rechazo por incumplimiento de requisitos propios de la operación comercial. Debe elaborarse la correspondiente nota crédito especificando la causal de rechazo.

12. ¿Cómo se garantiza la recepción de la factura electrónica cuando no hay medios electrónicos de entrega?

El Decreto 2242 de 2015 establece la posibilidad, a quienes facturen de forma electrónica, de entregar la representación gráfica a aquellos adquirentes que no tengan medios para recibir electrónicamente la factura electrónica.

13. ¿Qué sucede si no facturo electrónicamente?

La facturación electrónica será obligatoria y habrán sanciones drásticas para las empresas que no la implementen. Según la Reforma Tributaria de 2016, también conocida como Ley 1819, todas las empresas del país deberán emitir factura electrónica de las ventas y comercialización de sus productos o servicios a más tardar desde el 1 de enero de 2019.

Sanción económica. Este tipo de sanción comprende una multa que es equivalente al 1 % del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales, es decir, si la factura estaba expedida por un valor de 10 millones de pesos, la multa que se debería pagar sería de $100.000 pesos. Esta sanción se aplica por cada factura emitida de manera incorrecta, por lo que, si no se acata la norma, la sanción podría crecer exponencialmente. Conoce más en el art. 617.

Cierre de los establecimientos. El cierre de los establecimientos de comercio, consultorios u oficinas procede principalmente cuando estos lugares están incumpliendo con su obligación fundamental de facturar. El cierre se llevará a cabo mediante la imposición de sellos oficiales con la frase “cerrado por evasión”. Conoce más de esta sanción en el art. 684-2

1. ¿Por qué debemos reportar la nómina electrónica?

La DIAN busca la transformación digital de las empresas al tiempo que también busca tener bajo su control toda la información relacionada con la liquidación de nómina para poder vigilar mejor y recurrir a millonarias multas si alguien se descuida. Por eso es importante tener un buen acompañamiento para no cometer ningún error.

Sin embargo, no todo es malo. La implementación de la nómina electrónica trae beneficios tributarios y se podrán utilizar dichos gastos de nómina como deducibles a la hora de la declaración de renta.

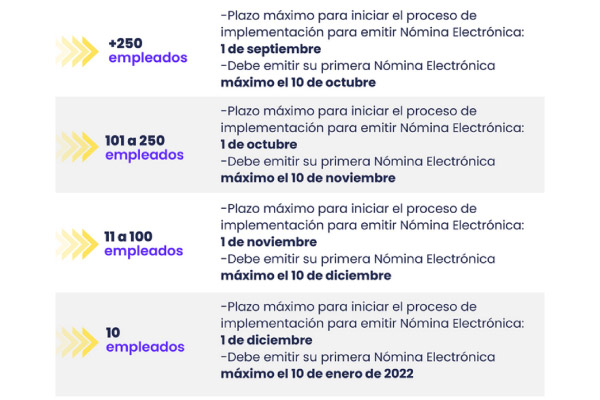

2. ¿Cuáles son las fechas de implementación de la nómina electrónica?

Consulta el calendario con el último ajuste de la DIAN:

3. ¿Cuándo puedo habilitarme para transmitir nómina electrónica?

En la Resolución 00063 del 30 de julio de 2021, se definió el calendario de implementación para sujetos de acuerdo con el número de empleados que tengan a cargo en su empresa o como persona natural. Según lo anterior, la fecha de inicio de habilitación en el servicio informático electrónico nómina electrónica fue a partir del 18 de agosto de 2021.

4. ¿Cuándo puedo comenzar el proceso de emisión de nómina electrónica?

Una vez sea el momento en que debas iniciar, según el calendario de implementación, podrás comenzar a emitir tu nómina ante la DIAN.

5. ¿Se necesita la firma electrónica en la generación de nómina electrónica?

¡Sí! La firma electrónica es obligatoria en la generación de la nómina electrónica, así como lo es para la facturación electrónica.

Esta firma debe ir en el documento electrónico de nómina electrónica para que sea validada por la DIAN.

6. ¿Cuáles pueden ser los errores al implementar la nómina electrónica?

Esto aún es incierto, pues se tendrá más claro cuando empiece el proceso de emisión de nómina electrónica. Sin embargo, el verdadero reto es dejar atrás la manera tradicional de hacer los procesos de nómina en las empresas y ‘montarse en la nueva ola’ de los softwares en la nube.

¡La DIAN está esperando que todo este proceso se haga de manera automática y sin errores, así que tiene que estar listo!

7. ¿Necesito proveedores tecnológicos para emitir la nómina electrónica? ¿Tengo que elegir el mismo proveedor de facturación electrónica?

Para generar el documento de pago de nómina electrónica, debes tomar la decisión correcta sobre el software que te acompañará en este proceso, el cual debe estar avalado por la DIAN y la UGPP. Al igual que para la factura electrónica, puedes utilizar un software propio o contratar un proveedor tecnológico especializado que preste el servicio.

Nuestra recomendación es buscar un software en la nube que te brinde la posibilidad de integrarte con una gran cantidad de herramientas para generar un archivo contable y usar dicha información en una amplia gama de programas.

8. ¿Cuáles son los beneficios de la nómina electrónica?

La nómina electrónica trae grandes beneficios para las empresas y para los empleados. Estos son algunos de los puntos más relevantes y que te traerán mayor tranquilidad:

- Todo es digital y en la nube: ya no tendrás que lidiar con archivos pesados y documentación en papel.

- Podrás acceder desde cualquier lugar y tendrás la certeza de que no se te perderá ningún archivo.

- Como empresa, obtendrás beneficios tributarios, ya que podrás utilizar estos gastos de nómina como deducibles de declaración de renta.

- Tus empleados recibirán el comprobante de manera digital y siempre lo tendrán disponible.

1. ¿Cuándo una entidad reconoce un activo?

Una entidad reconoce un activo en el estado de situación financiera cuando es probable que de este se obtengan beneficios económicos futuros para la entidad, además, cuando el activo tiene un costo o valor que puede ser medido con fiabilidad.

2. ¿Cuándo una entidad reconoce un pasivo?

Una entidad reconoce un pasivo en el estado de situación financiera cuando:

- la entidad tiene una obligación al final del período sobre el cual se informa, como consecuencia de un suceso pasado;

- es probable que se requiera a la entidad para transferir recursos que incorporen beneficios económicos;

- el valor de la liquidación se puede medir de manera fiable.

3. ¿Cuándo una entidad reconoce un ingreso?

Una entidad reconoce un ingreso cuando ha surgido un incremento en los beneficios económicos futuros, relacionada con un aumento de activos o una disminución de pasivos.

4. ¿Cuándo una entidad reconoce un gasto?

Una entidad reconoce un gasto cuando ha surgido una disminución en los beneficios económicos futuros, relacionada con una disminución de activos o un aumento de pasivos.

5. ¿Qué son las NIIF?

Las Normas Internacionales de Información Financiera hacen referencia a los estándares internacionales de contabilidad decretados por la International Accounting Standars Board (IASB). Estos estándares establecen la forma en que debe hacerse el estudio y seguimiento de las finanzas y de los hechos económicos de una empresa con el fin de unificar el manejo de los temas contables.

6. ¿Cuáles son los grupos en NIIF y qué entidades pertenecen a la aplicación de las NIIF?

La DIAN estableció tres grupos y para cada uno estipuló un reglamento específico que los guía en el uso de las NIIF. Como no todas las empresas tienen los mismos recursos ni ganancias, tampoco deben ser medidas de la misma manera.

- Grupo 1 NIIF

Son empresas de gran tamaño que cotizan en la Bolsa de Valores o, dicho de otra forma, que son emisoras de valores. Esto significa que cuentan con altos volúmenes de financiación y que se están expandiendo continuamente porque venden acciones al público. Por ejemplo, algunas de las empresas que cotizan en la Bolsa son Almacenes Éxito S. A., Cementos Argos S. A. y Davivienda S. A.

El otro gran conjunto de organizaciones que pertenecen al grupo 1 NIIF es el de las empresas de interés público, es decir, aquellos entes económicos que, según el Decreto 4946 de 2011, captan, manejan o administran recursos del público con autorización previa de la autoridad estatal competente, por ejemplo, las compañías de servicios públicos.

En el grupo 1 NIIF también participan las entidades que, a pesar de no ser emisoras de valores ni de interés público, cuentan con activos totales iguales o superiores a los 30.000 salarios mínimos mensuales legales vigentes (SMMLV), tienen una planta de personal mayor a los 200 trabajadores y además poseen alguna de las siguientes características:

- Ser subordinada o sucursal de una entidad extranjera que aplique las NIIF.

- Ser subordinada o matriz de una empresa nacional que aplique las NIIF.

De acuerdo con el Decreto 2784 de 2012, el grupo 1 NIIF debe aplicar las denominadas “NIIF plenas”, ya que el tipo de transacciones que se generan periódicamente por estas empresas es muy complejo y demanda un alto nivel de rigurosidad en el manejo de la información financiera.

- Grupo 2 NIIF

Empresas de tamaño grande y mediano que no sean emisoras de valores ni entidades de interés público, o que cuentan con activos totales de entre 500 y 30.000 SMMLV, o bien que cuentan con una nómina de personal de entre 11 y 200 trabajadores.

También pertenecen al grupo 2 NIIF las microempresas que tienen activos totales de 500 SMMLV, excluyendo la vivienda, o que cuentan con una planta de personal de máximo 10 trabajadores. En ambos casos, para ser parte de este grupo, las empresas deben tener ingresos brutos anuales iguales o superiores a los 6.000 SMMLV.

Este conjunto de empresas es conocido también como las pyme, que conforman el 99 % del total de la industria en Colombia. Para ellas se creó una versión simplificada de las NIIF plenas, denominadas NIIF para pymes, de acuerdo con el Decreto 3022 de 2013, con el objetivo de corresponder a la capacidad logística de las medianas y pequeñas empresas en nuestro país, utilizando un lenguaje más sencillo, que les permita masificar la información y, al mismo tiempo, incentivando su crecimiento al utilizar estándares de calidad internacional superiores.

- Grupo 3 NIF

Este grupo es el más particular de todos porque para él no aplican las normas NIIF, sino las NIF, con una sola “i”. Esta reglamentación es un régimen simplificado de contabilidad de causación para las microempresas que las autoriza a emitir estados financieros y revelaciones de manera abreviada.

A este grupo corresponden las personas naturales o jurídicas que no son minoristas, no pertenecen al régimen simplificado en el impuesto a las ventas, tienen ingresos brutos totales de máximo 3.500 SMMLV y no son usuarios aduaneros, entre otras condiciones explicadas en el art. 499 del Estatuto Tributario.

Así mismo, se consideran parte del grupo 3 NIF las microempresas que, sin contar con la vivienda, tienen activos totales de 500 SMMLV, cuentan con una planta de trabajadores de máximo 10 personas y que, al mismo tiempo, no cumplen con los requerimientos para pertenecer al grupo 2 NIIF.

7. Según las NIIF, ¿cuáles se consideran empresas pequeñas?

Se consideran empresas pequeñas o pymes aquellas que:

- no tienen obligación pública de rendir cuentas;

- publican estados financieros con propósito de información general para usuarios externos, como socios, proveedores, bancos, etc.

8. En Colombia, ¿a cuáles empresas se las considera pymes?

Se consideran pymes aquellas que tengan activos totales de entre 500 y 30.000 SMMLV.

9. Si tengo una empresa catalogada como mipyme, ¿estoy obligado a utilizar las NIIF?

En la Ley 1314 de 2009, exactamente en su artículo 2, se especifica que todas las personas jurídicas y naturales que, según la normatividad vigente, tengan la obligación de llevar su contabilidad, así como también los contadores públicos, funcionarios y toda aquella persona que se encarga de preparar los estados financieros o cualquier otra información de carácter financiero, deben presentar información bajo NIIF.

Esto quiere decir que no existen excepciones, por esta razón, se deben acoger a este marco normativo todas las empresas que cuenten con activos superiores o totales a 500 SMMLV o hasta los 30.000 SMMLV, pues estas son las que se catalogan como pymes según la Ley Mipyme en nuestro país.

En la mayoría de los casos, las pequeñas empresas que pertenecen al grupo tres (3) de las NIIF deberán de aplicar contabilidad simplificada. Normalmente este grupo de empresas cuentan con diez (10) o más trabajadores y activos superiores a 500 SMLV sin incluir la vivienda y tienen proyecciones de crecimiento para ser constituidas como pymes, ya sea a un corto o mediano plazo, y por esta razón se cuestiona si deben acogerse al marco de las normas que establecen las NIIF que se aprobaron en Colombia.

Para este caso, y de acuerdo con lo establecido en el Decreto 3022 de 2013, una organización puede acoger de forma voluntaria la implementación de las NIIF para pymes siempre y cuando conserve su acta interna, en la que de forma legal conste esta decisión que toma la administración de la empresa.

A pesar de lo mencionado antes, todas las empresas vigiladas por una superintendencia deben informarle a esta, obligatoriamente, la decisión de adoptar la implementación de las normas.

1. ¿Qué es el Registro Único Tributario RUT?

El Registro Único Tributario (RUT), administrado por la Dirección de Impuestos y Aduanas Nacionales (DIAN), constituye el mecanismo único para identificar, ubicar y clasificar a las personas y las entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y no contribuyentes declarantes de ingresos y patrimonio; a los responsables del régimen común y a los pertenecientes al régimen simplificado; a los agentes retenedores; a los importadores, los exportadores y demás usuarios aduaneros, y a los demás sujetos de obligaciones administradas por la DIAN, respecto de los cuales esta requiera su inscripción.

2. ¿Qué es el NIT?

Es el Número de Identificación Tributaria, el cual es asignado por la DIAN y permite la individualización inequívoca de los inscritos, para todos los efectos, en materia tributaria, aduanera y de control cambiario y, en especial, para el cumplimiento de las obligaciones de la misma naturaleza.

3. ¿Para qué sirve el RUT?

Contar con el RUT te permite:

- que terceros con quienes sostengas una relación comercial, laboral o económica identifiquen su actividad económica registrada en el RUT;

- acreditar e identificar la actividad económica ante terceros con quienes sostengas una relación comercial, laboral o económica en general;

- identificar y reconocer tus obligaciones tributarias aduaneras y cambiarias (TAC) frente al Estado colombiano;

- realizar los trámites relacionados con el cumplimiento de las obligaciones TAC por medio de los servicios en línea y presenciales que ofrece la DIAN.

4. ¿Quiénes están obligados a inscribirse en el RUT?

- Las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y complementario de ganancias ocasionales, y demás impuestos administrados por la DIAN.

- Los patrimonios autónomos en aquellos casos en que, por disposiciones especiales, deban contar con un NIT individual. Hay que tener en cuenta que las sociedades fiduciarias que administren patrimonios autónomos constituidos para desarrollar operaciones de comercio exterior, en desarrollo y cumplimiento de la regulación aduanera, deberán realizar la inscripción en el RUT de dichos patrimonios autónomos para la obtención del NIT que los identifique de manera individual.

- Los inversionistas extranjeros obligados a cumplir deberes formales.

- Las sucursales en el país de personas jurídicas o entidades extranjeras.

- Las personas naturales que actúan en calidad de representantes legales, mandatarios, delegados, apoderados y representantes, en general, que deban suscribir declaraciones, presentar información y cumplir otros deberes a nombre del contribuyente, responsable, agente retenedor, declarante, informante o inversionista extranjero, en materia tributaria, aduanera o cambiaria. Así mismo, deben cumplir con esta inscripción los revisores fiscales y contadores, que deban suscribir declaraciones por disposición legal.

- Las personas y entidades no contribuyentes declarantes de ingresos y patrimonio, así como las personas naturales y jurídicas del régimen simplificado del impuesto al consumo.

- Los responsables del impuesto sobre las ventas pertenecientes a los regímenes común o simplificado.

- Las personas o entidades no responsables del impuesto sobre las ventas que requieran la expedición del NIT cuando por disposiciones especiales estén obligadas a expedir factura, o como consecuencia del desarrollo de una actividad económica no gravada.

- Los responsables del impuesto al consumo.

- Los responsables del impuesto nacional a la gasolina y al ACPM.

- Los agentes retenedores.

- Los importadores, exportadores y demás usuarios aduaneros.

- Los profesionales de compra y venta de divisas en efectivo y cheques de viajeros.

- Los obligados a declarar el ingreso al país o la salida de este de divisas o moneda legal colombiana en efectivo.

- La DIAN podrá requerir la inscripción de otros sujetos diferentes de los enunciados en los literales anteriores para efectos del control de las obligaciones sustanciales y formales que administra.

- Los inversionistas no residentes ni domiciliados en Colombia titulares de inversiones de capital del exterior de portafolio, independientemente de la modalidad o del vehículo utilizado para efectuar la inversión.

5. ¿En qué momento debo inscribirme en el RUT?

La inscripción en el RUT deberá efectuarse en forma previa al inicio de la actividad económica, al cumplimiento de obligaciones administradas por la DIAN y, en general, a la realización de operaciones en calidad de importador, exportador o usuario aduanero.

Las personas naturales que en el correspondiente año gravable adquieran la calidad de declarantes del impuesto sobre la renta y complementarios, acorde con lo establecido en los artículos 592, 593 y 594-1 del Estatuto Tributario, tendrán plazo para inscribirse en el Registro Único Tributario (RUT) hasta la fecha de vencimiento prevista para presentar la respectiva declaración, sin perjuicio de la obligación de registrarse por una situación diferente.

6. ¿Qué vigencia tiene la inscripción en el RUT?

Sin perjuicio de las actualizaciones a que haya lugar, la inscripción en el RUT tendrá vigencia indefinida y, en consecuencia, no se exigirá su renovación. (Parágrafo, art. 1.6.1.2.7. del Decreto 1625 de 2016)

7. ¿Cómo me inscribo en el RUT?

A través del portal de la DIAN o ingresando al siguiente enlace: www.dian.gov.co/Transaccional/Paginas/Rut.aspx. Podrás inscribirte para solicitar el RUT de forma virtual o presencial.

8. ¿Qué documentación se requiere para diligenciar el formulario de inscripción en el RUT?

Personas naturales: cédula de ciudadanía original y una copia ampliada al 150 %. Si se trata de un menor de edad, debe presentar la tarjeta de identidad o un poder en caso de enviar a otra persona.

Personas jurídicas no obligados a inscribirse en Cámara de Comercio: cédula original y copia al 150 % del solicitante, y certificado de la Personería Jurídica con fecha no superior a 30 días con copia.

9. ¿Cuándo debo actualizar el RUT?

La actualización del Registro Único Tributario (RUT) es el procedimiento que te permite realizar modificaciones o adiciones a la información que tienes en tu RUT, y la realizas acreditando los mismos documentos que la DIAN te exige para la inscripción. La actualización del RUT se hace efectiva cuando se modifican o adicionan los datos consignados originalmente en cualquiera de sus elementos constitutivos de identificación, ubicación o clasificación.

10. ¿Qué sanciones existen en relación con el RUT?

De acuerdo con el contenido del art. 658-3 del Estatuto Tributario, las siguientes son algunas de las sanciones a que podría hacerse acreedor el contribuyente:

- Cuando el obligado a inscribirse en el RUT inicie actividades y de forma previa no se inscriba a este, se le podrá cerrar el establecimiento de comercio un día por cada mes o fracción de mes por incumplir dicha obligación. En caso de que el obligado no tenga establecimiento de comercio, la sanción será de 1 UVT (equivalente a $31.859 por el 2017) por cada día de retraso en la inscripción del RUT.

- Cuando los responsables del régimen simplificado no exhiban el RUT en un lugar visible, se les podrá aplicar una multa de 10 UVT, es decir, $319.000 por el año gravable 2017. Recordemos que antes de que el art. 291 de la Ley de Reforma Tributaria 1819 de 2016 modificara el numeral 2 del art. 658-3 del Estatuto Tributario, la sanción por aplicar consistía en el cierre del establecimiento de comercio por un término de tres días.

- De ocurrir un hecho que implique la actualización del RUT y dicha actualización no se realice dentro del mes siguiente a la ocurrencia de este, la sanción será de 1 UVT por cada día de retraso en la actualización. Si la desactualización es sobre la dirección o la actividad económica del obligado a estar inscrito en el RUT, la multa se incrementará a 2 UVT, es decir, $64.000 para el año 2017.

- Si el obligado a inscribirse en el RUT informa datos falsos o incompletos, la sanción será de 100 UVT (equivalentes a $3.186.000 para 2017).

11. ¿Qué estados financieros deben elaborar las microempresas?

De acuerdo con el párrafo 3.4 del ya nombrado Decreto 2706 de 2012, las microempresas deberán emitir anualmente un juego completo de estados financieros que se compondrá de:

- estado de situación financiera, que equivale a lo que se ha conocido hasta hoy como balance general, el cual se preparará conforme a todo lo indicado en el capítulo 4 y los capítulos 6 a 9 del Decreto 2706;

- estado de resultados, que se preparará según todo lo indicado en el capítulo 5 del mismo decreto;

- las notas a los estados financieros, que serán un tercer estado financiero de presentación obligatoria.

Estos tres estados financieros son de obligatoria realización y presentación, y deben elaborarse de forma comparativa con los datos del período anterior.

12. ¿Las microempresas pueden presentar otros estados financieros?

Si la microempresa así lo dispone, podrá preparar voluntariamente otros estados financieros adicionales a los mencionados en el punto cinco, que sirvan para aclarar los primeros.